Több mint 10 százalékkal csökkent az uniós emissziós kvóták árfolyama tavaly

Papp Bernadett – Piacelemzési Vezető

Az uniós szén-dioxid-kvóta piaca 2024-ben jelentős ingadozásokon ment át. 2023 végén piaci elemzők még arra számítottak, hogy az Európai Uniós kibocsátási egység (EUA) ára 2024-ben átlagosan 89,20 euró lesz. Mivel azonban a 2024-es év meredek veszteségekkel indult, az új előrejelzések már 13 %-15%-os éves csökkenést valószínűsítettek 2023-hoz képest. A tényleges árfolyamalakulás azonban néha felülmúlta a legpesszimistább várakozásokat is, miután az EUA árfolyama időnként, több tényező együttes hatására élesen süllyedt.

A decemberi lejáratú uniós emissziós kvóta havi árfolyamváltozása az elmúlt öt évben

Forrás: ICE Endex

Februárban az ár 55,00 euró alá esett, 2024 végére pedig ismét 65,00 euró alá esett a nyári hónapok fellendülése után, amelyet nagyrészt a fedezeti pozíciók zárása, a zuhanó gázárak és a befektetési alapok spekulatív magatartása okoztak. Utóbbiak rekord mértékű eladási pozíciókat építettek ki az év folyamán, majd az év vége felé zárták azokat.

2024 negyedik negyedévében azonban emelkedés következett be, részben a hideg időjárás, a megnövekedett fedezeti ügyletek és az olyan geopolitikai feszültségek miatt, mint az orosz-ukrán konfliktus, amely megemelte a gáz árfolyamát. December második felében pedig az aukciós kínálat is szünetelt.

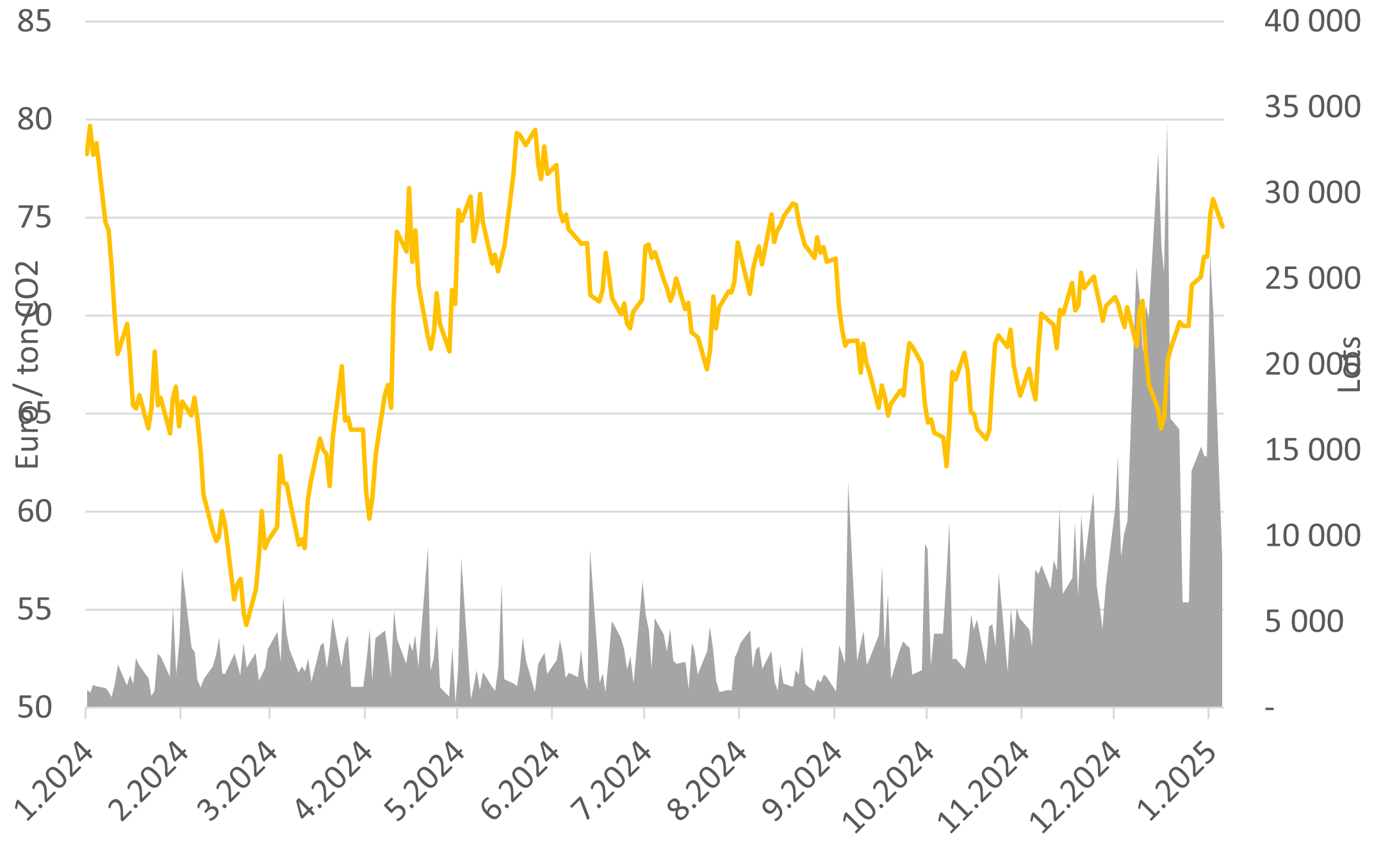

2024-ben az EUA Dec25 éves mélypontja 53,08 euró és az éves maximuma 78,93 euró volt, és átlagosan 68,82 euró körül alakult. A kereskedett mennyiséggel súlyozott 2024-es átlagár 68,47 euró volt. Éves összehasonlításban az árfolyam 11,91%-kal csökkent a 2023. december 31-i elszámolóárhoz képest.

A decemberi uniós kvóták árfolyamának alakulása és a napi kereskedett mennyiség

Forrás: ICE Endex

Az EUA-árak tavalyi meredek esésének egyik elsődleges oka az energiaszektor keresletének további gyengülése volt. Az áram- és hőtermelők kibocsátása éves összehasonlításban tovább csökkent, annak ellenére, hogy 2024 utolsó negyedévében valamelyest magasabb volt. A megújuló energiaforrásokra való átállás és a szén folyamatos kivonása hozzájárult a szektor kibocsátásának csökkenéséhez.

Előzetes adatok alapján, Németország éves szinten 11%-kal csökkentette az energiaszektor CO2-kibocsátását. Az energiatermelés Európa legnagyobb gazdaságában tavaly 143,9 millió tonna CO2e-t bocsátott ki, szemben a 2023-as 161,2 millió tonnával. A lignitből származó kibocsátás 9%-kal esett vissza éves összehasonlításban, míg a kőszén kibocsátása 31%-kal csökkent.

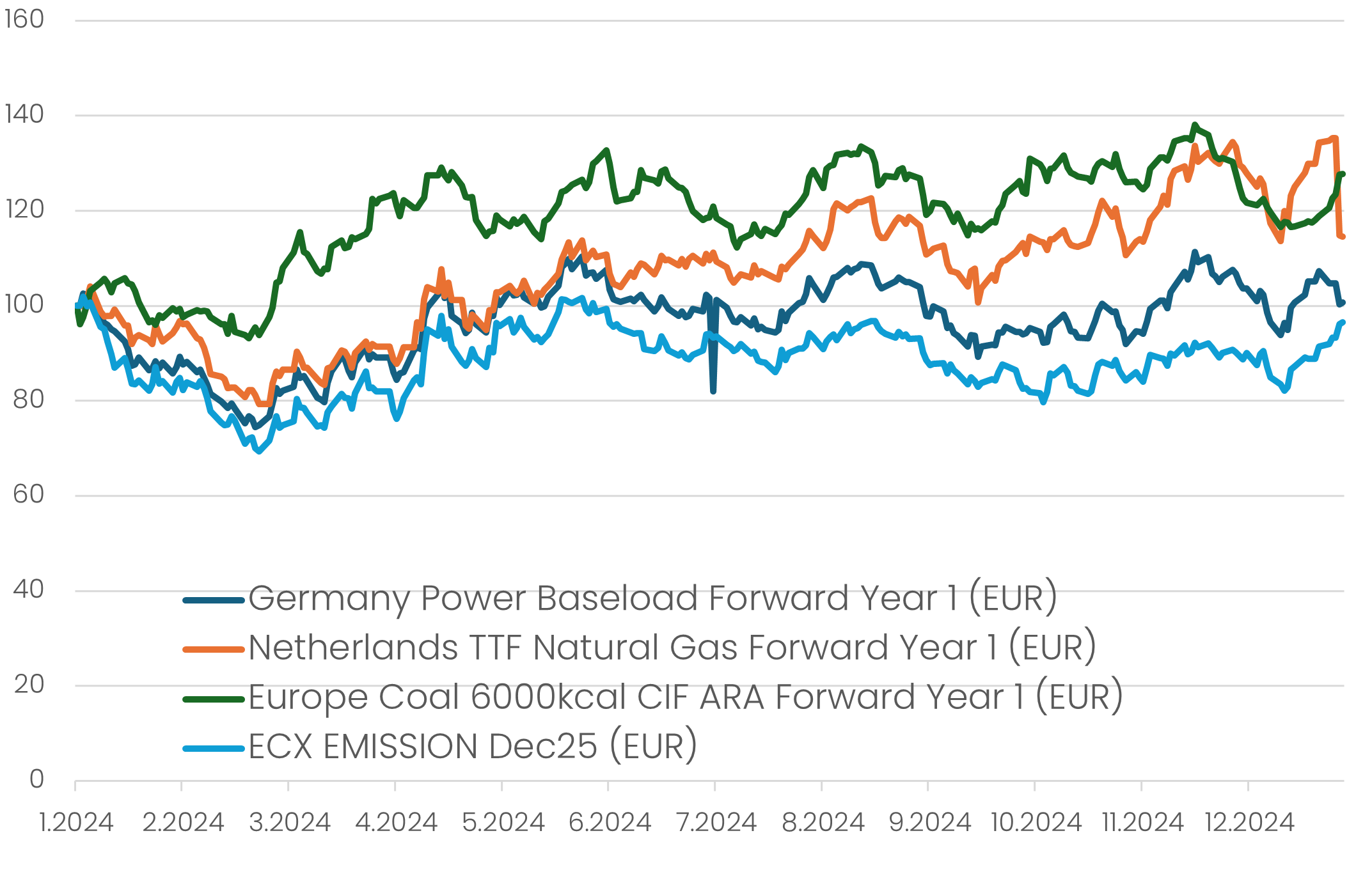

Az uniós kvóták, német áram, TTF gáz és európai szén árfolyamának normalizált grafikonja

Forrás: Pact Capital

A geopolitikai feszültségek, különösen az orosz-ukrán konfliktus erősen ingadozó gázárakat eredményeztek Európában. Bár az Európai Unió 2022-től diverzifikálni kívánta kontinens gázellátását, a blokk még 2024 utolsó napjáig kapott vezetékes gázt Oroszországból, és jelenlegi is támaszkodik az egyébként szankcionált ország LNG-szállítmányaira. Napjaninkban az Egyesült Államok és Norvégia a felelős az európai gázellátás legnagyobb részéért, de a kockázatok egyrészt az amerikai elnökválasztás, másrészt az északi országban folyó gyakori karbantartási munkálatok miatt továbbra is fennállnak. A 2024-es év során több hosszú időszak volt megfigyelhető, amelyek során erős korreláció volt az európai szén- és gázárak között. Valószínű, hogy ez az idei évben is megismétlődhet.

Az energiapiaci fundamentumokon kívül, a szén-dioxid-kvóták piacát 2024-ben a spekulatív tevékenység is erősen befolyásolta. Az alapok 2023 júliusa óta rekord mértékű nettó eladási (net short) pozíciót építettek ki, amelyet csak 2024 novemberében váltottak át nettó vételi (net long) pozíciókra. Az év végi elmozdulást feltehetően a 2030-ra várható szigorúbb piaci feltételek okozták.

2025-re várhatóan egy újabb eseménydús év lesz az EU ETS történetében. A piac arra számít, hogy a kibocsátás (és ezzel a kvóták iránti kereslet) továbbra is gyenge marad, így 2025-ös év többletes lehet, mielőtt a 2026-tól várható szigorítások deficitessé változtatnák a piacot.

A 2024-ben tapasztalt meredek csökkenést követően, 2025-ben az EUA árfolyama az előrejelzések szerint stabilizálódhat. A piac azonban arra számít, hogy a rendszer többletes marad a kibocsátási egységek kínálata tekintetében, mivel folytatódik a REPowerEU program finanszírozásához használandó egységek árverezése és ezért az árak várhatóan visszafogottak maradnak. Mindazonáltal, mivel a plafon (cap) tovább csökken, a piacstabilitási tartalék felszippantja a többletet és a szabályozás 2026-tól tovább szigorodik, az árak 2025 második felében már kezdhetnek emelkedni.

A geopolitikai események minden bizonnyal 2025-ben is jelentős hatással lesznek az EU ETS-re. Amint az 2024-ben is látható volt, a globális energiapiacokat érintő konfliktusok és feszültségek a szén-dioxid-piacon is visszaköszönnek. A folyamatban lévő energiaátállás a globális gázárak ingadozásával együtt döntő szerepet fog játszani az EUA árfolyamának alakulásában 2025-ben. Az energiaellátás további zavarai, például geopolitikai konfliktusok vagy szélsőséges időjárási események, az EUA-kereslet hirtelen változásaihoz vezethetnek.

2025 a tengeri hajózási ágazat első megfelelési éve lesz, miután 2024-ben integrálták a szektort az EU ETS-be. Mivel az ágazat 2025 szeptemberében teljesíti először megfelelési kötelezettségét, ezen vállalatok kibocsátási egységek iránti kereslete várhatóan növekedni fog az év során. Ez némi felfelé irányuló kockázatot jelent az EUA árfolyamára.

Ahogy az EU a 2030-as kibocsátáscsökkentési céljai felé halad, az ipari kibocsátáscsökkentés is egyre nagyobb hangsúlyt kap. 2025-ben az EU várhatóan felgyorsítja a szén-dioxid-leválasztási és -tárolási (CCS) technológiák alkalmazását az ipari kibocsátás mérséklése érdekében. Mindazonáltal kulcsfontosságú szempont lesz a kiépítés üteme, illetve a CCS kvóták EU ETS-be történő integrálásának megvalósíthatósága.

Összefoglalva, 2024 viharos év volt az EU ETS számára, amelyet az EUA árfolyamának csökkenése, a kibocsátási egységek megnövekedett kínálata és a geopolitikai volatilitás jellemzett. Mivel az EU folytatja az energetikai átállásra és a kibocsátáscsökkentésre irányuló erőfeszítéseit, 2025 várhatóan a konszolidáció éve lesz, a piac többletes marad, de 2026-tól szigorúbb kilátásokra kell készülnünk. Az új ágazatok integrációja, a folyamatos geopolitikai bizonytalanság és a dekarbonizációs technológiák fejlődése mind-mind szerepet játszik majd a szén-dioxid-kvóták piacának alakításában.